住宅ローンは多くの人が悩む問題の1つです。ただし、住宅ローンについて考える際には、自分に合った返済方法を選択することも非常に重要です。

元金均等返済は、毎月の返済額が一定である一方で、利息の割合が毎月少しずつ減っていくため、返済期間が短くなります。一方、元利均等返済は、毎月の返済額が一定である一方で、利息と元金の割合が毎月一定であるため、返済期間が長くなります。

どちらの方法が良いかは、個人の状況によって異なります。例えば、収入が安定している場合や将来の収入が見込める場合は、元利均等返済が良い選択肢になることがあります。一方、収入が不安定な場合や将来の収入が見込めない場合は、元金均等返済が良い選択肢になることがあります。

また、住宅ローンの返済期間については、長期間に渡って返済することになるため、将来のライフプランを考慮することも大切です。返済期間が長い場合、返済総額が多くなってしまうこともあります。したがって、返済期間を短く設定し、負担を軽減することも考慮してください。

最後に、住宅ローンを借りる前には、慎重に計画を立て、将来的に支払いができるかどうかを確認することが重要です。予想外の出来事が起こった場合に備え、十分な備えをすることも忘れずに行ってください

通常の考え方はここまでにして、少し違う視点から考察していきたいと思います。

一般的に固定金利or変動金利、頭金、返済期間が決まれば見通しがつけば、安心ですね。

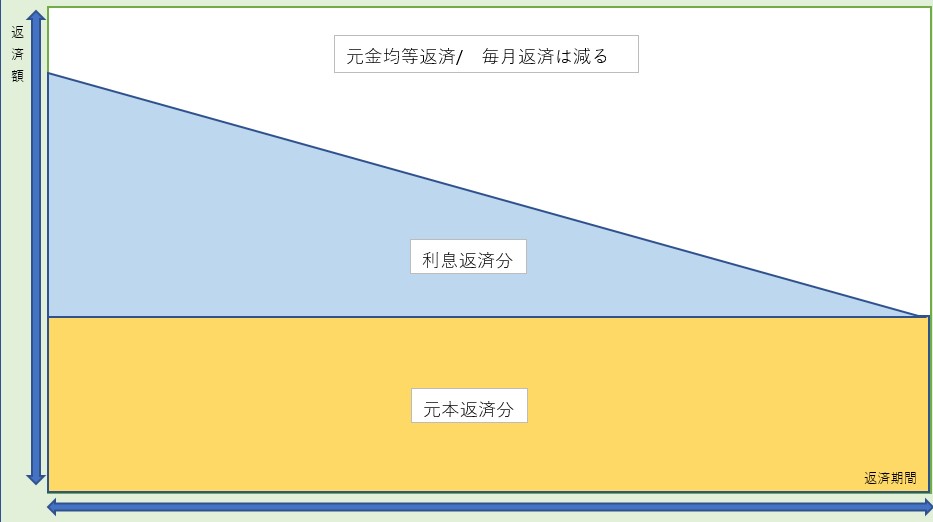

2種類の返済方法を下記にグラフ化してみました。元金均等返済と元利均等返済ですね

水色の利息の部分とオレンジの元本の部分の面積が支払うべき額になります。

このトータルの面積、つまり総支払額は上のグラフ元金均等返済が少なくなります。

住宅のローンですから、オレンジの部分は減額されません。

重要なのは水色の利息部分を以下に減らすかが、重要になりますね。

住宅ローンは頭金、金利・期間で決まります。

そして、全ての住宅ローンで重要なのは、無理せずに完済することです。

では、どうすれば?

①頭金は多めがよい。

②金利は低い方がよい。

③期間は短い方がよい。になります。

⇒①年収の3か月~1年は手元に残し、すべて頭金

⇒②固定でも変動でもお好きな方をどうぞ。

⇒③期間は、有名な35年にしてみましょう。

それぞれ補足しますね

①共働きの場合は、年収の低い方は、住宅ローンを返済つもりで貯蓄・換金性の高い投資に回してください。

②どうなるか誰にも分かりません。金利が意図しない方向に向かった時、裏技を使います。

③繰り上げ返済をします。

ではここでグラフを先にお見せします。

①頭金は多ければよいですが、その際、手持ちの緊急資金がない場合は、生活基準を大きく落とすか、最悪、

ローンが払えない事があるため、手持ち資金は残す必要があります。

共働きの場合、お二人が今の勤務先で、35年間、給与が下がらずに過ごせるでしょうか。減給も、退職勧告もあるかもしれません。そのために少ない方は、ローンを返済しているつもりで、しっかり数年貯めてください。

②金利が動いた時の裏技。これはご興味のある方は、ご連絡ください。ここでは、書けません。

③さぁ、繰り上げ返済です。収入の少ない方がある程度まとまった金額がたまったら、繰り上げ返済しましょう。

上記のグラフを見ていただくとオレンジ色の元本部分を返済すると水色の赤い部分が節約できることになります。

つまり、一番重要なことが行えるという事です。

しかもグラフをご覧いただくとお分かりになるかと思いますが、

早い時期に繰り上げ返済を行うほど、その効果は大きくなります。

これは先行き不透明な現在に沿った住宅ローンの考え方だとお勧めします。

繰り上げ返済手数料無料などの銀行を利用すれば、無駄なく、利息が減らせますね。

支払が少ない方は、住宅金利よりも高い利回りで運用できるなら投資に回してもいいかと思います。

いかがでしたでしょうか。少し住宅ローンの考え方が変わりませんか。これは、もう一つの返済方法でも同様です。

具体的に、マイホームのイメージを持ち始めることができると思います。

あなたのマネーライフプランをお手伝いします。