表題を見て当たり前と思う方は問題ないですね

配偶者が103万円までだ!いや150万まで!は38万円儲かるはず!

これは旦那さまの給与所得から控除される額であって、38万円が儲かるわけではありません。

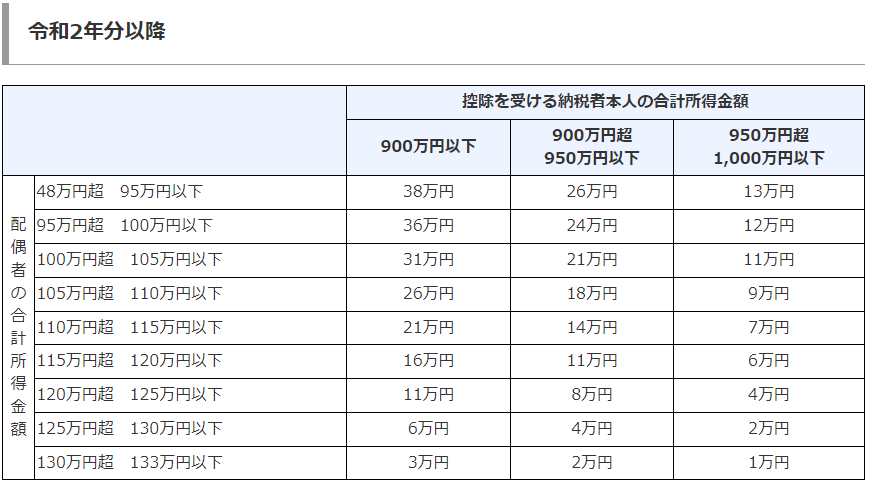

分かりやすくするために旦那さまの給与が900万円以下だとします。

(出典:国税庁No.1195 配偶者特別控除より)

奥様:103万円以下:38万円 配偶者控除

奥様:150万円以下:38万 配偶者特別控除 ですので、150万までは働いた方いいですね。

配偶者控除だけであれば、ここで話は終わりますが、以下ご覧ください。

130万円以上は社会保険から外れます(130万未満までは、社会保険扶養でした)

極論、129万円と、130万円では、129万円が手取りなどが多いです。

もっとざっくり言うと、200万円くらいまでは、メリット、デメリットは個人の考え方次第です。

200万円以上は、稼いだ方がメリットが出てみます。

普通はここで、話は終わります。

もし、130万円になった時点で、勤務先が社会保険に入れてもらえる場合は、入るべきかと思います。

なんといっても、年金は2階建て(老齢基礎年金・厚生年金)になりますし、半分は会社負担ですから。

不景気で先が見えない今の情勢を考えると、働けるうちに働いておくべきです。○○円の壁も短期的には

メリットがありますが、長期的ライフプランを考えるべきですから。

そして、10年厚生年金に加入できれば、将来、厚生年金も受給できます。

結論:働けるときに働く。130万円以上を視野に入れる。200万円以上のチャンスがあれば稼ぐ

ざっくり書き上げたので、分かりにくい点があるかと思います。

ぜひ、ご不明な点はご連絡ください。