配偶者控除などの関係で、1か月あたりの支給額を調整される方がいらっしゃいますね。

いわゆる103万円の壁や、130万円の壁です。

学生さんや、主婦(主夫)、子育てなどで、働きたくても働けない人はもちろんいらっしゃいます。

今日は、いわゆるフリーターの方の給与や社会保険を検証してみたいと思います。

一般的に労働基準法にのっとり、

1日8時間、週5日、4週間を仮定します。

時給は東京都の最低時給1072円と想定した場合、

1072円×8時間×5日間×4週=\171,520 これが額面ですね。

年収にすると、約\2,052,240になります。

手取りは、所得税と社会保険が引かれます(40歳未満として)ので、

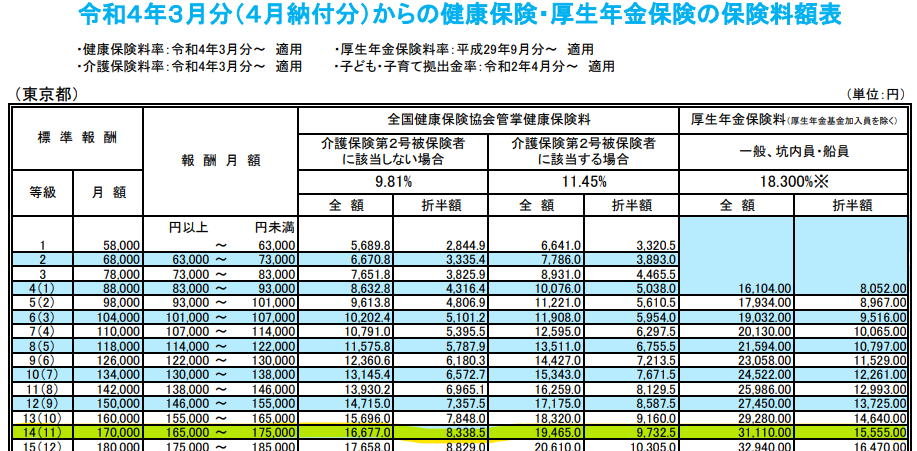

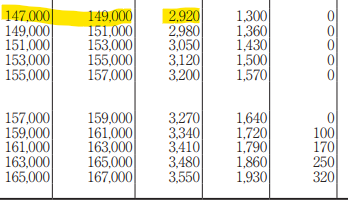

¥8338(保険) ¥15555(年金)を引いて残額が\147,627

ここから源泉徴収(所得税)\2,920が引かれ,\144,707が手取り額になりますね。

つまり手取りから、\26,813が引かれています。

全国健康保険協会HPより、月収\171,520-

給与所得の源泉徴収税額表(令和 4 年分)より

この金額どう思いますか。

社会保険が高いと感じている人

所得税を払いたくない人と様々な考えがあります。

今回は2つの考え方をお伝えしますね。

【1】社会保険、いわゆる保険と年金ですが、基本的には厚生年金に加入できます。(加入条件は下記URLご参照)

社会保険は会社が半分負担してくれます。しかも年金に関しては老齢年金(いわゆる国民年金)を2階建てになりますので

ほぼメリットしかありません。扶養の関係で手取りが減るのではないかとお考えの方は、200万円以上になったら

がっつり働く選択をされた方がよろしいかと思います。

もっと、詳しい条件を聞きたいという事がございましたら、どうぞご連絡ください。

【2】所得税

働けない環境にある方はもちろん別です、そして生活環境で、年収103万円前後が限界という方以外は

なんとか、税金を払うくらいに是非、稼いでみてください。

将来が不安になるなか、稼げるだけ稼がないと相当数の方はかなり厳しい環境になることが予想されています。

多額な資産をお持ちの方以外は、稼ぎましょう。

なぜって?是非、お問い合わせをお待ちしています。

最初はわからないことが多いのがマネーライフです。お気軽に。